Was Zinsen? In der heutigen Zeit?

Regelmäßig höre ich: „Es gibt doch heutzutage keine Zinsen mehr.“ oder „Ich leg mein Geld lieber unter das Kopfkissen.“

Für den Ottonormalverbraucher mag die Anlaufstelle Nummer 1 die Hausbank sein. Doch auf dem dortigen hinterlegten Sparbuch oder dem Tagesgeldkonto gibt es leider keine großartigen Zinsen mehr. Die angelegten Festgelder mit bis zu 3% sind auch nicht das Wahre um sein Kapital effizient zu vermehren.

Zum Glück gibt es heutzutage das Internet, mit dem grenzenlosen Zugang zu Informationen. Dies ermöglicht, so gut wie jedem, unabhängiger von seiner Hausbank zu werden – meist zu besseren und vorteilhafteren Konditionen.

Damals hatte ich keine Ahnung von Finanzen, Zinsen & Co. und nutzte ausschließlich Produkte meiner Hausbank. Heute sieht die Sache schon ein ganzes Stück anders aus und dies möchte ich mit Ihnen teilen.

In diesem Beitrag gebe ich Ihnen einen Einblick in meine Investments, sowie Erfahrungen. Vielleicht lernen Sie auch einen neuen Weg, eine neue Möglichkeit kennen, um etwas Mehr aus Ihrem eingestaubten Kapital zu holen. 😉

Bevor es um die Zinsentwicklung meiner Investments geht, möchte ich Sie noch an das Thema des passiven Einkommens heranführen. Dazu stelle ich Ihnen die Plattformen bzw. Marktplätze vor, an denen ich selbst investiert bin.

Dieser Beitrag ist mit über 6500 Wörtern recht umfangreich, daher speichern Sie sich diesen Beitrag ab, wenn es Ihnen zuviel werden sollte. Die Themen im Beitrag bauen alle aufeinander auf, sodass es besser wäre, sich von oben nach unten durchzulesen.

Natürlich können Sie auch die Sprungmarken im Inhaltsverzeichnis für eine bessere Navigation nutzen.

Inhaltsverzeichnis

Was ist überhaupt passives Einkommen?

Passives Einkommen ist ein Zufluss von Erträgen, wofür ich nicht mehr aktiv meine Zeit für Geld eintauschen muss. Wie z. B. aus einem Arbeitgeber/Arbeitnehmer Verhältnis. Denn hier muss ich leider Vorort sein und meiner Arbeit aktiv nachgehen. Um es kurz zu sagen: Ich tausche meine wertvolle Lebenszeit/Arbeitskraft gegen Geld. Wie wir wissen ist Zeit für viele Menschen sehr knapp bemessen und der Tag hat leider nur 24 Stunden wo ich aktiv für Geld arbeiten „kann“.

Bei einem passiven Einkommen spielt dies keine Rolle, denn ich erhalte Geld ohne etwas aktiv dafür getan zu haben bzw. kaum. Denn dadurch wird der Faktor Zeit für Geld entkoppelt.

Doch wie setze ich diese Sache um und vor allem in was?

Diese passiven Einnahmen sind auf vielfältigen Wegen realisierbar und zwar aus…

- Investments

- Patenten

- Immobilien

- Lizenzen

- oder aus einem Business, egal ob Online oder Offline

Hierzu muss erwähnt werden, dass es noch sehr viel mehr Möglichkeiten gibt. Mein größter Teil passiven Einkommens erhalte ich aus Investments.

Diese wären: P2P-Kredite (Peer-to-Peer = Privatperson zu Privatperson), Einzelaktien, ETF´s. Die Erträge (Zinsen) aus konventionellen Anlagen, wie Tagesgeldkonten, lasse ich außen vor, da es eher ein Witz ist, was dabei rauskommt.

Wie baue ich passives Einkommen auf?

Das ist gar nicht mal so schwer, der beste Tipp ist: Anfangen und ins Handeln kommen.

Vorher hatte ich auch keine Ahnung was ein ETF ist oder wie ich ein Depot eröffne um selbst an der Börse zu handeln. Am Anfang erscheint es immer einen unmöglich oder zu komplex doch, wenn man es wirklich will, fuchst man sich mit der Zeit hinein. Zumindest geht es mir so.

Eine gute Anlaufstelle ist: Youtube-Channels für finanzielle Bildung.

- Aktien mit Kopf

- Finanzfluss

- Talerbox ➤ Seine Videoserie* zu ETF´s und Vermögensaufbau

Gute Lektüren über Finanzen bzw. Vermögensaufbau finden Sie in meiner Sidebar des Blogs unter: Meine besten Buchtipps.

Die Frage, die Sie jetzt wahrscheinlich interessiert: „Wie baue ich mir nun ein passives Einkommen auf?“ Kurz gesagt: Ich investiere einen geringen Teil in Einzelaktien. Dabei suche ich mir Unternehmen aus, wo ich der Meinung bin, nach meiner Analyse, dass sie weiterhin Wettbewerbsfähig bleiben und wachsen werden.

Hierfür war mir das Buch: „So liest Warren Buffet Unternehmenszahlen*“ eine echte Hilfe. Denn damit konnte ich mich in die Fundamentalanalyse einarbeiten, was mir wiederum bei der Unternehmensbewertung half.

Wie jedes andere Investment, birken Einzelaktien Chancen sowie Risiken. Sollten Sie mit dieser Materie noch nie in Berührung gekommen sein, hilft Ihnen vielleicht die Nennung der Vor- und Nachteile einer solchen Anlage.

Vorteil von Einzelaktien:

Kurse der Aktien können steigen

Dividenden sorgen für einen positiven Cashflow

Mögliche Aktiensplits, um den Kurs günstiger für neue Anleger zu machen, was wiederum automatisch für mehr Kapital für das Unternehmen sorgt. Daher können mehr Aktien von neuen Käufern erworben werden, wobei der Kurs steigt

Keine laufenden Kosten

Nachteil von Einzelaktien:

Kurs der Aktie kann fallen

Totalverlust möglich (Realisierung durch Verkauf)

Aktie ist nicht mehr liquide, sodass es schwer bis unmöglich wird die Aktie zu Handeln bzw. zu verkaufen

Aussetzen bzw. kompletter Wegfall der Dividenden

Einen größeren Teil meines passiven Einkommens machen ETF´s aus. (engl. Exchange Traded Fund) auch Börsengehandelte Indexfonds genannt. Hierfür nutze ich die Strategie eines Sparplanes. Das heißt ich investiere jeden Monat 100€ in einen ETF. Durch diese Zukäufe erhalte ich immer mehr Anteile an diesem Fond der mir immer mehr Zinsen/Dividenden beschert. Diese Zinsen/Dividenden werden wieder reinvestiert, genauso wie bei den Einzelaktien.

Mit dieser Vorgehensweise, profitiere ich nicht nur von dem Zins, sondern auch vom Zinseszins-Effekt. Dieser ist bekanntlich exponentiell und auf lange Sicht einer der Faktoren, warum reiche Menschen immer reicher werden. (Übrigens funktioniert diese Methode auch umgekehrt, in dem Sie statt Vermögenswerte, Verbindlichkeiten schaffen. Dadurch werden Sie ärmer statt reicher, was selbstverständlich nicht mein Ziel ist.) Kommen wir nun zu den Vor- und Nachteilen von ETF´s.

Der Vorteil von ETF´s:

Kostengünstig: Geringe laufende Gebühren

Breit gestreut: Einfach in ganze Märkte investieren

Flexibel und liquide: Jederzeit an der Börse handelbar

Sicher: ETFs sind Sondervermögen

Transparent: Anlagestrategie jederzeit bekannt

- Automatische Gewichtung der enthaltenen Aktien

- Sparplan fähig

Nachteile von ETF´s:

Verursachen laufende Kosten (Jahresgebühr in TER)

- Sie haben kein Aktien-Stimmrecht wie bei Einzelaktien (Stammaktie)

- Ein ETF kann nicht besser abschneiden als der Markt

- ETF´s (Swap basiert) birken Kontrahenten Risiko, dieser Swap zählt nicht zu Sondervermögen, was im Insolvenzfall der Bank zum Totalverlust Ihres Kapitals führen kann

Neben Einzelaktien und ETFs, nutze ich noch als passive Einnahmequelle P2P-Kredite. Was aktuell den größten Posten passivem Einkommens in meinem Portfolio ausmacht. Ich habe für Sie auch ein Vergleich von 4 P2P-Anbietern erstellt, den Sie hier wieder finden: Investieren in P2P-Kredite | Renditen von 10%

Unter anderem erfahren Sie dort auch interessante Informationen zu der Versteuerung der Zinseinnahmen aus P2P-Krediten.

So nun komme ich zu den Vor- und Nachteilen von dieser Anlagenklasse.

Vorteil von P2P-(Peer to Peer)Krediten:

- Kostenlose Investorenkonten

- Hohe Renditen gegenüber klassischen Anlagen (Tagesgeld, Festgeld, Spar- und Pfandbriefe)

- P2P-Anlagen sind verständliche und transparente Finanzprodukte

- Bei vielen Anbietern gibt es automatisierte Prozesse zum investieren (z.B. Auto-Invest-Funktion)

- Viele Anbieter bieten Sicherheiten an, darunter kann man die Buyback-Garantie, sowie den LTV (Loan to Value) verstehen – doch dazu später mehr.

- Manche Marktplätze bieten Sekundärmärkte an mit lukrativen extra Renditen beim Verkauf des Kredites

Nachteile von P2P-(Peer to Peer)Krediten:

- Aus Sicht eines Kreditnehmers können hohe Zinsen auf das geliehen Kapital anfallen, was anderseits dem Investor zugutekommt

- Im schlimmsten Fall ist ein Totalverlust des Kapitals möglich

- Der Kreditnehmer kann versterben, woraufhin die Rückzahlung ausbleiben kann, wenn es keine Sicherheit gab (Buyback)

- Der P2P-Marktplatz kann aus dem Internet verschwinden, was natürlich alle Investoren deren Plattform betrifft

- Möglicher Fall der Insolvenz des P2P-Marktplatzes

- Möglicher Fall der Insolvenz des Darlehensgebers (Kreditgeber)

- Der Kreditnehmer wurde durch den Darlehensanbahner falsch bewertet, so dass er gar nicht zahlungsfähig war

Mit diesen 3 möglichen Investments – Einzelaktien, ETFs und P2P-Kredite – lässt sich schon sehr gut passives Einkommen aufbauen. Jeder sollte für sich abwägen, ob die jeweilige Anlage seinem persönlichen Profil entspricht.

Ist man eher die sicherheitsorientierte Person oder neigt man mehr zu Risikobereitschaft? Will man die Anlage länger halten oder ist man bei Einbrüchen eher geneigt zu verkaufen, anstatt den Kurseinbruch auszusitzen?

Was auch sehr wichtig zu wissen ist, ist, wie lange man noch bis zu seinem Ruhestand hat.

Wie viel Zeit bleibt mir noch, falls der Kurs sich ins Negative verabschiedet? Braucht man das Geld sofort, muss man meist mit Verlusten verkaufen, was natürlich nicht Sinn und Zweck des Anlegens sein sollte.

All die Sachen spielen eine Rolle und diese sollten gut durchdacht sein, bevor man sich auf das Investieren stürzt.

Nun möchte ich Ihnen die Anbieter vorstellen bei denen ich investiere.

Die P2P-Plattformen die ich nutze – im Detail

Was sind überhaupt diese Plattformen? P2P-Plattformen sind Marktplätze hinter denen sich sogenannte Darlehensanbahner geschalten haben. Diese sind private Banken. Die Funktionsweise und der Ablauf würde so aussehen: Der Investor und der Kreditnehmer treffen sich auf diesem Marktplatz, bei diesem Beispiel wäre es hier Mintos. Als Investor meldet man sich wie der Kreditnehmer auf Mintos an.

Wenn nun ein Kreditnehmer einen Kredit beantragt wird die Bonität des Kreditnehmers vom Darlehensanbahner überprüft. Sollte diese für ihn positiv ausfallen, bekommt er seinen beantragten Kredit zugesprochen.

Der Darlehensanbahner und der Marktplatz (Mintos) stellen diesen Betrag zum Verkauf auf die Plattform. Nun kann der Investor je nach Wunsch investieren und den Kredit abkaufen.

Hierfür erhält er die Zinsen. Sollte der Kreditnehmer mit den Raten in Verzug kommen und der Darlehensanbahner bot für diesen Kredit eine Sicherheit an (Buyback-Garantie), kauft der Darlehensanbahner Ihnen den in Verzug geratenen Kredit wieder ab.

Das geschieht meist nach einem bestimmt festgelegten Zeitraum. Bei Mintos beträgt die Zeitspanne 60 Tage. Dadurch erhalten Sie Ihr investiertes Kapital + Zinsen und Verzugsgebühren zurück. Sollte alles normal ohne Verzögerung ablaufen, halten Sie nur die Zinsen + Ihr Kapital. Um Risiken zu minimieren, empfiehlt es sich eine Diversifikation von Krediten und Darlehensanbahnern, sowie Marktplätzen einzurichten.

Wer oder was ist Mintos? Meine aktuelle Nettorendite von 10,82%

Mintos ist ein Peer-to-Peer Kreditmarktplatz, der Investoren und Kreditnehmer von verschiedenen Darlehensvergebern zusammenbringt. Es ist eine einfache und transparente Alternative zum traditionellen Banksystem.

Bei Mintos können sowohl Kleinanleger als auch institutionelle Anleger in Darlehensanteile investieren, die in ganz Europa vergeben worden sind. Zurzeit bieten wir Hypothekendarlehen, persönliche nicht abgesicherte Darlehen, abgesicherte Autokredite, Factoring-Kredite und kleine Geschäftsdarlehen an.

Darüber hinaus haben Darlehensvergeber über die Mintos-Plattform einen direkten Zugang zu Investoren, die Darlehen kaufen wollen.

Auszug des FAQ von Mintos

Der Hauptsitz von Mintos befindet sich in Lettland. Zudem bietet dieser Kreditmarktplatz eine schier endlose Auswahl an Krediten mit attraktiven Zinsen für Investoren an. (Das sollte nur verdeutlichen wie hoch die Anfrage an Krediten ist)

Den Zinsertrag den Sie von Mintos erhalten ist in Brutto ausgeschrieben. Das bedeutet für Sie, dass Sie diese Erträge beim Finanzamt selber abführen müssen.

Um es noch deutlicher auszudrücken: Diese Zinsen werden von Mintos nicht ans deutsche Finanzamt übermittelt.

Welche Sicherheiten bietet Mintos den Investoren an?

Sicherheiten die Mintos anbietet:

- BuyBack-Garantie (Rückkauf-Garantie)

- LTV (Loan to Value) Beleihung einer Immobilie, Auto oder Geschäftsvermögen)

Primärmarkt und Sekundärmarkt von Mintos

Auf dem Primär Marktplatz werden Ihnen die Kredite angeboten, die frisch von den Darlehensanbahnern reingekommen sind. Der Vorteil für den Primärmarkt ist, dass hier die Auto-Invest-Funktion greift.

Wenn Sie diesen Autopiloten eingestellt haben und nutzen, investiert er nach Ihren Vorgaben auf dem Primärmarkt. Das hat zur Folge, dass ab diesem Punkt die ganze Sache automatisch abläuft. Zurück erhaltenes Kapital kann auch wieder erneut durch den Auto-Invest angelegt werden. Somit profitieren Sie von dem Zinses-Zins-Effekt. Ich persönlich nutze diese Funktion und will sie nicht mehr missen.

Jetzt will ich noch etwas zum Sekundärmarkt sagen:

Auf dem Sekundärmarkt können Investoren ihre Investitionen an andere angemeldete Investoren verkaufen.

Vorteile für Investoren, die Darlehen auf dem Sekundärmarkt verkaufen:

- mehr Liquidität für Investitionen, wodurch die Mittel bei Bedarf zugänglich sind

- Möglichkeit, durch den Verkauf von Investitionen von einem Aufpreis zu profitieren

Vorteile für Investoren, die Darlehen auf dem Sekundärmarkt zu kaufen:

- Möglichkeit, in Darlehen zu investieren, die auf dem Primärmarkt nicht zugänglich sind

- Möglichkeit, durch den Kauf eines Darlehens vom Rabatt zu profitieren

Auszug des FAQ von Mintos

Was die durchschnittliche jährliche Nettorendite der Investoren angeht, bin ich noch einiges hinterher mit meinen 10,82%. Der Durchschnitt der Investoren erwirtschaftete im Jahr 12,13%, was nicht gerade wenig ist in unserer heutigen Null-Zins-Phase.

Die Auto-Invest-Funktion von Mintos

Wer eine Weile mit P2P-Krediten zu tun hatte, kennt sie schon. Die Auto-Invest-Funktion. Ein geniales Tool, was das Investieren zu einer passiven Anlage werden lässt.

Um Ihnen die Funktionen zu zeigen, habe ich ein paar Screenshots aus meinem Account gemacht.

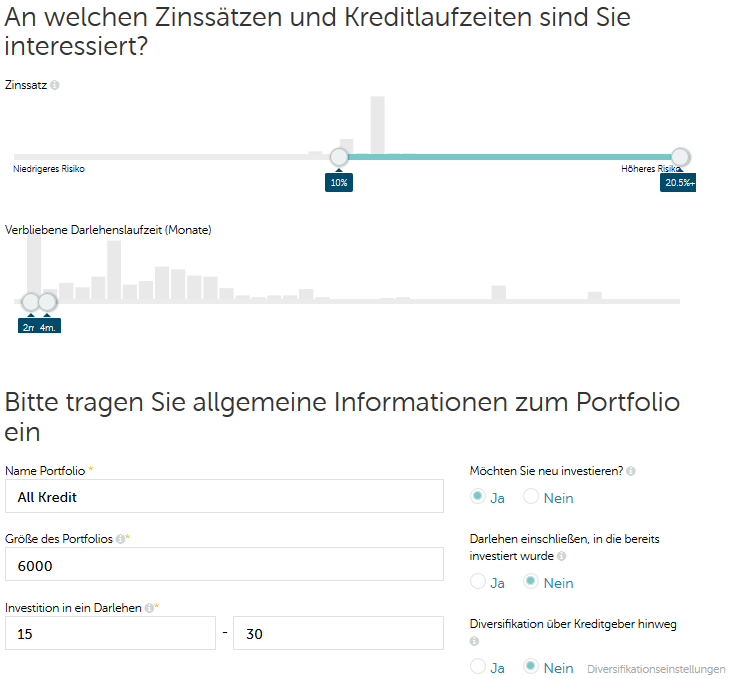

Das untere Bild zeigt Ihnen die Einstellungsmöglichkeiten

- des Zinssatzes und die Kreditlaufzeiten an.

- Sie können Ihrem Portfolio einen Namen geben. (Ich nannte es „All Kredit“, weil ich in alles investieren lasse was zur Verfügung steht.)

- Sie können Ihre Investitionsportfolio Größe einstellen. Das bedeutet er investiert bis dorthin. Haben Sie z.B. wie bei mir 6000€ erreicht, hört der Auto-Invest auf zu investieren.

- Dann können Sie noch einstellen wie viel er pro Kredit investieren darf. Ich lasse eine Größe von maximal 15€ – 30€ zu. Erfahrungen anderer Investoren haben gezeigt, dass eine Einzelinvestition von 1% pro Kredit ideal ist. Das würde bedeuten von 1000€ Kapital was Sie investieren würden, wäre ein Kredit 10€ groß. Mit anderen Worten, Sie verteilen 1000€ auf 100 Projekte (Kredite). Das Ganze nennt sich dann auch Diversifikation (= Risikostreuung)

- Die Einstellung: „Möchten Sie neu investieren“ sagt aus, ob der Pilot Ihr Kapital, was Sie zurückerhalten haben, reinvestieren soll. (Zinses-Zins-Effekt)

- Darlehen einschließen, in die bereits investiert wurde: Das bedeutet, haben Sie schon manuell in ein Projekt oder über ein anderes Auto-Invest-Portfolio investiert und dies wurde noch nicht beendet, würden Sie mit dieser Option auch nochmal investieren.

- Diversifikation über Kreditgeber hinweg: Damit sagen Sie dem Auto-Invest, dass er nicht alle Kredite bei einem Darlehensanbahner abkaufen darf, sondern Ihr Kapital über mehrere verteilen soll.

Der untere Screenshot zeigt Ihnen ein Fenster wo Sie den Auto-Invest sagen, in welche Darlehensgeber, Darlehenstypen, Länder und Rückkaufgarantien (Ja/Nein) er investieren soll.

Mintos Erfahrungen – Das Dashboard und die Zinsentwicklung

Meine Zinsentwicklung im letzten Jahr 2017 ging relativ stabil voran. Ein ganzes Jahr kann man mit dieser Summe nicht werten, denn ich habe erst im April angefangen, eine größere Menge auf das Investoren Konto zu schieben. Die anderen Monate waren nur Tests, ob die Rückkaufgarantie greift, ob ich Geld wieder auszahlen lassen kann usw.

Also kann man sagen, dass ich von April bis Jahresende rund 7,00% Zinsen erwirtschaftet habe. Die 434,52€ auf dem Screenshot sind aus diesem und letztem Jahr, leider habe ich letztes Jahr keines gemacht. Dafür habe ich die Zinsen aus dem Report zusammengerechnet. So dass ich auf 270,91€ komme.

Am Ende des Beitrages finden Sie dann auch einen Screenshot meiner Excel-Liste. Dort sind meine monatlichen Zins Rückflüsse aller Anlagen wiederzufinden.

Auf dem unteren Screenshot sehen Sie 2 Währungen. Einmal in EUR und in GEL. Das liegt daran, dass ich schon mal Kredite in der Währung GEL investiert hatte. Am Anfang war diese Option mit Währungstausch ohne Gebühren für Testzwecke vorgesehen.

Nach einer gewissen Zeit wurde der Teststatus aufgehoben und die Umwandlung in Währungen kostenpflichtig. Zwar immer noch günstiger, als bei der Hausbank, aber halt mit Gebühren. Das Geld habe ich dann, nach erfolgreicher Rückzahlung des Kreditnehmers, wieder in EUR umgewandelt. Dabei blieb durch den Wechselkurs 0,01 GEL übrig, ansonsten würde diese Anzeige auf dem Screenshot nicht mehr stehen.

Meine Investitionen belaufen sich, laut Stand des Bildes, auf 141 einzelne Kredite. Dabei sind 227,65€ schon 31-60 Tage in Verzug. Sollten die 60 Tage überschritten werden, greift meine Buyback-Garantie des Darlehensgebers (Kreditgebers). Er kauft mir dann den Kredit ab und zahlt mir mein Kapital + Zinsen + Verzugszinsen aus. Um den Rest kümmert er sich dann, wie Beauftragung der Inkassofirma, Eintreibungen, Mahnungen usw.

Dasselbe Prinzip mit der Inkassofirma geschieht auch bei Twino und Bondora. Dies ist für uns Anleger ein kostenloser Service der automatisiert von statten geht (bei Verzug oder nicht Zahlung)

* = Empfehlungslink zu Mintos: Registrieren Sie sich über meinen Link bei Mintos und erhalten Sie 5€ Willkommensbonus. Profitieren Sie zusätzlich von Ihrer Investitionssumme.

Hier ist ein Beispiel, wie das funktioniert. Ich verweise auf Sie, wobei Sie über den Mintos-Marktplatz investieren. Nach 30 Tagen beträgt die durchschnittlich investierte Bilanz von Ihnen EUR 3.500, sodass Mintos 1% von EUR 3.500 (oder 35 EUR) auf das Anlegerkonto von mir und weitere 35 EUR auf das Anlegerkonto von Ihnen überweisen werden. Nach 60 und 90 Tagen wird die durchschnittlich investierte Bilanz noch einmal überprüft und, wenn diese steigt, wird Mintos sowohl mein, als auch Ihr Anlegerkonto entsprechend kreditieren.

Klingt das nicht toll? Sie und ich erhalten einen Bonus dafür, dass Sie über meinen Link sich auf Mintos registriert haben. Würden Sie direkt zu Mintos wechseln, ohne über meinen Link gekommen zu sein, würden Sie keinen Bonus erhalten. Ich danke Ihnen schon mal recht herzlich für Ihre Unterstützung, sowie Vertrauen und freue mich Sie als neuen Investor begrüßen zu dürfen. Übrigens bin ich 2017 auch über solch einen Empfehlungslink zu Mintos gekommen. ツ

Passives Einkommen mit Twino – Meine aktuelle Nettorendite von 9,46%

Wer ist Twino? Twino spielt eine entscheidende Rolle bei der rasanten Entwicklung der P2P-Kreditvergabe in Kontinentaleuropa. Dabei war es einer der ersten Kreditplattformen die P2P-Kredite in aufstrebende Märkte wie Russland und Kasachstan einführte. Jeden Tag vergibt Twino Darlehen im Wert von rund 1 Million Euro und dazu bieten sie den Investoren einen lukrativen Zinssatz von mehr als 10% pro Jahr an. Das Kreditvolumen umfasst 500 Millionen seit dem Jahr 2009.

Das Team umfasst mehr als 400 Mitarbeiter an 6 verschiedenen Standorten. Über 15 Nationalitäten sind in dem Team, wobei sich die interne Kommunikation in Englisch abspielt.

- Twino fungiert wie Mintos und Bondora als Marktplatz.

- Auch hier kann man ein Investorenkonto kostenlos eröffnen.

Wie Mintos sitzt Twino im Ausland und die Zinsen werden in Brutto ausgezahlt. Um die Versteuerung muss sich der Anleger selbst kümmern.

Hinweis bei Kontoeröffnung:

Die Währung für Ihr TWINO-Konto wird in Abhängigkeit von der Währung Ihrer ersten Einzahlung festgelegt. Wenn Ihre erste Einzahlung in GBP erfolgt, werden alle Abläufe in Ihrem Konto in GBP stattfinden. Alle anderen Währungen werden in EUR umgerechnet und Ihr Konto wird in EUR betrieben.

Sicherheiten die Twino anbietet:

Buyback-Garantie (Rückkauf-Garantie)

PG-Garantie = Payment Guarantee (Zahlungs-Garantie)

- LTV (Loan to Value) Beleihung einer Immobilie, Auto oder Geschäftsvermögen)

Bei den Ratings A, B und C:

Der Status „Ausgefallen“ löst Folgendes aus:

- Rückkauf des Darlehens durch TWINO von den Investoren für 0,01 EUR mit der Verpflichtung, alle durch Inkasso oder durch den Verkauf an Dritte erzielten Erlöse an die Investoren zu übertragen;

- Übergabe des Darlehenseinzugs an ein externes Inkassounternehmen oder unmittelbarer Verkauf an einen Dritten.

Twino Erfahrungen – Das Dashboard und die Zinsentwicklung

Wie bei Mintos habe ich leider kein Screenshot am Jahresende gemacht, sodass ich eins im Laufe diesen Jahres 2018 machen musste. Da rund die Hälfte weniger auf dem Investorenkonto von Twino liegt, ist dementsprechend auch der zurückgeflossene Zins um einiges geringer.

Mit dem investieren startete ich bei Twino 1 Monat später gegenüber Mintos.

Von Mai bis Ende des Jahres habe ich über Twino 6,2% Zinsen erwirtschaftet, was einen Betrag von 106,18€ ausmacht. Wie schon erwähnt kann man den Screenshot nicht wirklich zur Berechnung heranziehen, da es den gesamten Zins vom letzten und diesem Jahr zusammenrechnet. Würde mein Kapital weiterhin so wachsen wie bisher, könnte man die Rendite (XIRR) von 9,46% als Prognose für das Jahr nehmen. (Siehe Screenshot).

Am Anfang hatte ich auf Twino auch nur etwas Geld zum Testen transferiert und nach dem Test das Konto auf 1700€ aufgestockt. (Der Screenshot zeigt 1785€, was daran liegt, dass ich in monatlichen Sparraten Geld auf das Konto fließen lassen hab.)

Nachdem ich feststellte, dass es auf Twino nicht immer genügend Kredite zum Investieren gab, dafür umso mehr bei Mintos, zog ich 200€ dem Konto ab und transferierte es zu Mintos. Mit dieser Entscheidung entwickelt sich meine Diversifikation ins Negative, was nun mehr Richtung Klumpen Bildung geht.

(Klumpen Bildung ist ein Begriff im Finanzbereich. Dies sagt aus, dass man ein höheres Risiko eingeht, weil man sein Kapital bei einer Anlage bündelt. Wenn man z.B. sein ganzes Geld in nur eine einzige Aktie stecken würde und diese an Wert verliere, könnte man dadurch erhebliche finanzielle Verluste erleiden. Hinweis: Verluste durch Aktien erleidet man nur, durch Realisierung des Verkaufes.)

Das passende Sprichwort zu Klumpen Bildung heißt: Lege nicht alle Eier in einen Korb.

Verliert man ihn sind höchstwahrscheinlich alle Eier kaputt.

Auch hier investiere ich nur in Kredite mit Rückkaufgarantien (Buyback) bzw. Zahlungsgarantien (PG). Demnach habe ich in der gesamten Laufzeit noch keine Verluste realisiert.

Statistiken von Twino

An dem Diagramm kann man erkennen, dass die kumulierten Investitionen auf Twino sich jeden Monat rasch entwickeln. Es werden immer mehr Kredite vergeben, was natürlich auch das Wachstum von dieser Plattform vorantreibt. Innerhalb von 10 Monaten hat sich die zu vergebene Kreditsumme verdoppelt.

Was man hier auf dem Screenshot leider nicht sieht, sind die zurückgeflossenen Zinsen. Diese betragen rund 5,3 Millionen EUR, vorher waren es 2,7 Millionen. Und die Investorenanzahl ist in dieser Zeitspanne von ~ 12.000 auf ~ 16.000 angestiegen. Was ich sehr verblüffend finde.

Die geographische Ausdehnung von Twino erkennt man sehr gut an dem folgen Schnappschuss.

Die Geburt der Investitionsplattform von Twino begann im Jahr 2015. Seitdem entwickelt und expandiert sie sich ständig weiter. Dabei ermöglichen sie in immer mehr Ländern den Investoren und Kreditnehmern den Zugriff. Ich bin mal gespannt wie Twino sich in 4 Jahren entwickelt hat.

Wie schon erwähnt gibt es keinerlei Gebühren bis auf den einen Hinweis bei Ratings weiter oben.

Mit meinem persönlichen Zinssatz von 9,46% liege ich gar nicht so schlecht gegenüber dem Durchschnitt der Investoren. Gerade kurzlaufende Kredite von 1-3 Monaten sind sehr beliebt. Denn durch die kürzere Laufzeit erhält man schneller sein Kapital + die Zinsen zurück, was bei automatischer Wiederanlage für uns einen besseren Zinses-Zins-Effekt bedeutet.

Die Auto-Invest-Funktion von Twino

Diese Funktion funktioniert wie der Auto-Invest-Pilot bei Mintos. Sie können Ihre Gesamtsumme eingeben die Sie investieren möchten, den Zinssatz pro Kredit bestimmen, die Laufzeit und natürlich wie viel pro Kredit investiert werden darf.

Dann entscheiden Sie die Sicherheitsfunktion, ob mit Rückkauf- oder Zahlungsgarantie. (Was nicht bedeutet das Ihr Kapital vollkommen sicher ist. Im Worst-Case-Szenario können auch solche Garantien mit einmal nichtig sein. Dies könnte passieren, wenn zur gleichen Zeit bei zu vielen Investoren die Buyback-Garantie greift und der Darlehensgeber nicht liquide genug ist.)

Kommen wir zum nächsten Punkt, der Kreditstatus: Hier können Sie aktuelle, verlängerte wo der Kreditnehmer eine Verlängerung beantragt hat oder verzögerte wählen, wo der Darlehensnehmer mit der monatlichen Rückzahlung in Verzug ist.

Sie können Ihre Einstellungen für den Auto-Invest speichern und sich für die Option: „Darlehen mit vorherigen Investitionen umfassen“ Ein- oder Ausschalten. Hierbei berücksichtigt der Auto-Invest vorherige Darlehen in die Sie manuell investiert hatten.

Danach müssen Sie noch die Bedingungen akzeptieren und der Auto-Pilot übernimmt den Rest.

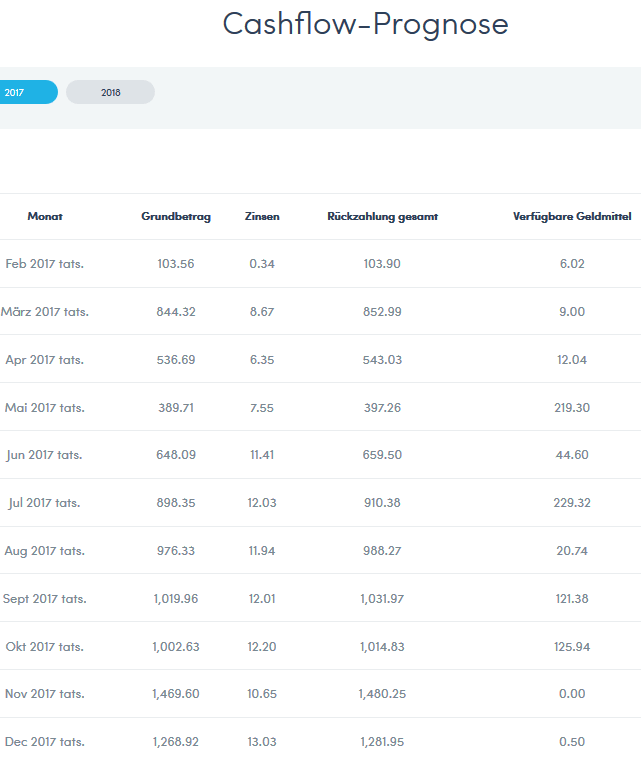

Zinsentwicklung auf Twino

Dieses Feature berechnet Ihre tatsächlichen, sowie prognostizierten Zinsen aus.

Die Zinsen die tatsächlich zurück geflossen sind erkennt man daran, dass hinter dem Monat „tats.“ steht. Würde es mitten im Monat sein, würde dort „erw.“ für erwartet stehen. Wenn Sie also die Zinsen zusammen rechnen wollen, sollten Sie immer einen abgeschlossenen Monat betrachten (Rückblickend).

Passives Einkommen mit Bondora: Meine aktuelle Nettorendite von 25,43%

Bondora gehört wie Mintos und Twino zu den ausländischen P2P-Marktplätzen. Mit einem gewissen Unterschied. Sicherheiten wie Buyback oder Zahlungsgarantien gibt es hier nicht. Hier können Sie nur die Ratings von A-H wählen. Wobei Kreditnehmer mit einem Score von A zu den sichereren Krediten zählt und Personen mit einem Score von H zu den risikoreicheren die möglicherweise ausfallen können.

Das ist aber noch längst nicht alles, denn Bondora legt den Wert auf Statistiken und transparente Informationen. Sie können sich so viele Details über Ihre Kredite anschauen, um dann zu entscheiden, ob Sie investieren möchten oder nicht.

Das Ganze können Sie mit der Auto-Invest-Funktion unterstützen, auch Portfolio-Manager oder Portfolio Pro genannt. Denn dann wird auch diese Anlage eine passive werden, wo Sie nur hin und wieder mal reinschauen um etwas anzupassen.

Seitdem es diesen Kreditmarktplatz gibt, haben 36.471 Investoren 131 Millionen Euro investiert und dabei 18 Millionen Euro Zinsen erhalten. Im Schnitt verdienen Sie eine Rendite von 9% bei einem breit gestreuten Risiko.

Weitere Vorteile von Bondora sind

- Keine Gebühren

- Schnelle Liquidität auf dem größten Sekundärmarkt für P2P Kredite

- Die lukrativste Peer-to-Peer-Plattform für Investoren

- Fortschrittliche Statistiken zur Investment-Analyse

- Alle Kreditdaten sind öffentlich zugänglich

- Eine solide Erfolgsbilanz

Bei diesem Anbieter hatte ich noch keine größeren Summen investiert, von daher kann man jetzt auch noch nicht viel erwarten. Im letzten Jahr als ich die Aufstellung und den Zins der Plattformen zusammenrechnete, liefen bei Bondora gerade mal 10€ über den Portfolio-Manager. Daher sehen Sie nur spärliche Zinserträge in meiner Excel Tabelle.

Im Laufe diesen Jahres 2018, nachdem meine Tests und Wartezeiten abgeschlossen wurden, entschloss ich mich, auch hier etwas mehr zu investieren. So überwies ich auf mein Investorenkonto 200€ und richtete mir, wie bei Mintos und Twino, ein monatlichen Sparplan ein.

Die aktuelle Zinsentwicklung sieht auch nicht so übel aus. Denn wenn man der Rechnung Bondoras Glauben schenken mag, und alle Kreditnehmer zahlen vorbildlich Ihre Raten zurück, würde ich durch die Diversifikation meines Portfolios eine jährliche Nettorendite von 25,43% verbuchen können.

Im Verhältnis zu den anderen P2P-Marktplätzen, ist renditeorientiert gesehen, Bondora auf Platz Nr. 1.

Meine Statistiken von Bondora

Wenn Sie im Dashbord (Übersicht/Startseite) sind, gehen Sie auf die linke Sidebar. Dort finden Sie einen Menüpunkt namens „Statistiken“

Wenn Sie dieses Fenster öffnen, sehen Sie dann solch ein Fenster (siehe Screenshot unten)

In dem Fenster können Sie sich alles rundum Ihrer Entwicklung der Kredite anschauen. Was ich auch sehr interessant finde, ist, der Vergleich meiner Rendite gegenüber anderen Investoren. (Siehe Screenshot oben, linkes unteres Fenster)

Der grüne Balken ist die Eingliederung meines Portfolios im Vergleich zu anderen Investoren. Das bedeutet das ich einer mit den höchsten Renditen (25%+) auf dem Markt bin. Denn nur 4,5% der Investoren haben solch einen hohen Zins, wobei ich nur auf Platz 1404 stehe von 36.471 Investoren.

Die hohe Rendite sagt aber nicht aus, dass ich clevere Entscheidungen mit den Krediten getroffen habe. Es sagt lediglich aus, dass ich relativ viele risikoreiche Kredite in meinem Portfolio habe. Ratings C-H. Diese Kredite versprechen die besten Renditen, was natürlich mit extrem hohen Risiko verbunden ist.

Denn die Menschen mit solch einer Rating Einschätzung sind meist solche Leute, die verspätet oder auch gar nicht zurückzahlen „können“. Hier setz ich können in Gänsefüßchen.

Denn ausfallen können auch Ratings mit einer Bewertung von A+, nur ist dies eher unwahrscheinlicher als Ratings von C abwärts bis H.

Der Portfolio-Manager bei Bondora (Auto-Invest)

Bei diesem Feature was Ihnen Bondora zur Verfügung stellt, handelt es sich um den bekannten Auto-Invest wie bei Mintos und Twino, nur hier heißt er Portfolio-Manager.

Dieser funktioniert wie auf den anderen Plattformen. Nur das Sie hier über ein Schieberegler zwischen verschiedenen Anlagemöglichkeiten auswählen können. Buyback und Zahlungsgarantien gibt es hier nicht.

Sind Sie also auf eine gute Entwicklung Ihrer Kredite und deren Sicherheit bezogen (weniger Risiko), schieben Sie den Regler nach links Richtung „Ultra-Konservativ“. Das bedeutet, dass der Portfolio-Manager mehr in Kredite von AA, A, B und wenige Anteile von C-H investiert.

Schieben Sie den Regler nach rechts, steigt Ihr Risiko und Ihre mögliche Rendite. Wenn Sie den Regler mittig lassen steht er auf Ausgewogen und investiert in alle Ratings ein wenig. Was für die meisten Investoren ausreichend ist.

Danach geben Sie das Startkapital an. Das sagt aus wie viel Geld er sofort investieren kann. Je nachdem welche Summe Sie eingeben, verändert sich der erwartete Umsatz.

Für die monatliche Einzahlung legen Sie fest, wie viel er jeden Monat von Ihrem Guthaben investieren soll.

Haben Sie z.B. 200€ zur Verfügung und setzten Startkapital auf 100€ und die monatliche Einzahlung auf 50€, würde der Portfolio-Manager sofort nach Aktivierung 100€ investieren und jeden Monat 50€ von Ihrem hinterlegten Guthaben im Investorenkonto abziehen.

Also könnte er insgesamt 2 Monate automatisch investieren und dann wäre Ihr Guthaben auf dem Konto aufgebraucht.

Buchen Sie erneut Geld auf Ihr Investorenkonto von sagen wir 300€ und Ihr Kapital auf dem Konto war aufgebraucht, fängt er wieder automatisch an in Kredite zu investieren und nimmt Ihre eingestellten 50€ dafür. Das passiert von Monat zu Monat erneut, bis Sie es umstellen oder deaktivieren.

Neben dem Button „Start“ können Sie Ihre Investition unter Einstellungen noch etwas anpassen.

Portfolio-Pro

Es gibt neben dem Portfolio-Manager noch einen zweiten. Dieser nennt sich Portfolio Pro. Bei diesem können Sie ganz genau einstellen wie Sie investieren möchten.

Go und Grow Konto bei Bondora

Dieses Feature für Go & Grow gibt es noch nicht so lange und wurde 2018 eingeführt.

Hierbei handelt es sich um ein separates Anlagenkonto was man bei Bondora eröffnen muss und wird getrennt gehalten von dem normalen Bondorakonto.

Diese Option finden Sie wieder in Ihrem normalen Bondorakonto in der Sidebar.

Für mich ist dieses Feature auch noch neu und recht unbekannt. Der erste Schritt bei der Eröffnung ist die Abfrage für was man das Geld anlegt. Für mich ist das Ziel, zusätzliches Einkommen.

Wenn dann die Auswahl getroffen wurde klickt man einfach auf weiter.

Jetzt wird die Sache schon etwas detaillierter was die Einstellungen betrifft. Denn ich werde gefragt ob ich dem Konto einen neuen Namen geben will oder nicht.

Als nächstes kann ich den Startbetrag festlegen, normal steht er auf 800 Euro, doch ich will sehen wie viel Zinsen ohne Startkapital mit nur einer monatlichen Zahlung von 50€ herauskommt. Das Ganze wird dann auf 5 Jahre festgelegt und die darunter liegenden Bilder zeigen mir dann was alles in den 5 Jahren zusammen kommt.

- mein Betrag beläuft sich dann auf 3000€ den ich in dieser Zeit eingezahlt habe.

- Mein potenzieller Gewinn würde sich auf 538€ Zinsen belaufen.

- Die Summe beläuft sich dann auf geschätzten 3538 Euronen.

Auch hier sieht man, ein Tagesgeldkonto oder ein Festgeldkonto kann bei diesem Zinssatz nicht mithalten. Obwohl das Go & Grow Feature, etwas weniger Zinsen als die Anlage bei Bondora direkt abwirft, hat man hier den Vorteil, dass ich erst Steuern darauf zahlen muss, sobald ich Geld auszahlen lasse. Doch hierbei sollte jeder selbst nochmal die Sache nachprüfen.

Den kleinen Schieberegler „Automatische Überweisungen auf Ihr Go & Grow Konto aktivieren“ habe ich deaktiviert. Ich möchte nicht, dass mein eingezahltes Kapital von Bondora automatisch zu Go & Grow transferiert wird.

Wenn alle Einstellungen getroffen sind, kann man auf Go & Grow-Portfolio einrichten klicken. Nun haben Sie Ihr Konto erfolgreich erstellt und können sich entspannt zurücklehnen und Ihrem Kapital beim Wachsen zusehen.

Vorteile

- Steuer – Sie zahlen Steuern nur auf die Differenz zwischen dem angelegten Kapital und dem abgebuchten Betrag (bis jetzt gab es dazu noch keine Erfahrungsberichte)

- Innovatives Produkt

- Leichte Bedienbarkeit

- Leicht zu verstehen – keinerlei Erfahrungen notwendig

- 6.75% Zinsen – Ein Ertrag von 6.75%, hilft Ihnen die Zukunft zu planen

- Sofortige Liquidität – Sie haben Zugriff auf Ihr Geld und das ohne übermäßige Gebühren

- Geringes Risiko – Sie erhalten ein diversifiziertes Portfolio von Investitionen, unterstürzt durch eine hochentwickelte und zuverlässige Technologie

- Zugriff teilen – Sie können den Zugriff mit den Leuten, den Sie vertrauen teilen, um zusammen Geld für ein gemeinsames Ziel, wie z.B. bevorstehende Weltreise oder Hochzeit zu investieren

- Bestehende Investoren – Wenn Sie bereits ein Bondora-Investor sind, können Sie ihr bestehendes Bondora Investmentportfolio in Go & Grow mit wenigen Klicks übertragen

- Keine jährlichen Verwaltungsgebühren

- Keine Bindungsfrist des Kapitals (Laufzeiten)

Nachteile

- Keine Sicherheiten oder Garantien wie ein Einlagensicherungsfonds auf Ihr angelegtes Kapital

- Kredite können ausfallen

- Auszahlungswünsche können in Teilen stattfinden, wenn Bondora nicht genügend Cash vorbehält, trotz all dem ist Bondora bemüht dies einzuhalten

- Pauschale Abhebegebühr von 1 €

Bondora Erfahrungen – Meine Zinsentwicklung

Kommen wir zur Zinsentwicklung auf Bondora.

Im Jahr 2017 habe ich 5€ auf dieses Konto transferiert um die ganze Sache zu testen. Den Gesamtbetrag auf dem Screenshot können Sie ignorieren, denn dazu zählt auch das Kapital von diesem Jahr.

Im Februar gab es die erste Überweisung von mir, seitdem lief das Investorenkonto ohne Probleme durch. Weil ich über einen Affiliate-Link zu Bondora gekommen bin, konnte ich mir noch zusätzlich 5€ Willkommensbonus sichern.

Somit betrug mein Guthaben 10€.

Seitdem habe ich jeden Monat Zinsen erhalten von März bis Dezember. Die Zinsen beliefen sich auf 1,33€ was eine Rendite von 13,3% ausmacht. Klar die 10€ sind ein Witz und man kann nur darüber schmunzeln, doch dafür war die Entwicklung der Anlage eine interessante Erfahrung. Ein volles Jahr würde somit eine wesentlich höhere Rendite ausmachen.

Sieht man es so, habe ich mit meinen aktuellen Investitionen auf ein volles Jahr gesehen eine Rendite von 25,43%. Würde das Portfolio 10.000€ betragen, wären das im Schnitt 2543€ Zinsen. Doch dafür müsste alles ohne Probleme ablaufen.

* = Empfehlungslink: Wenn Sie diesen Link nutzen um sich bei Bondora zu registrieren, erhalten Sie 5€ Willkommensbonus. So wie ich damals. ツ

Mein Aktien – ETF Depot

Mein erstes Depot hatte ich damals bei Flatex online eröffnet, dies ging recht schnell und unkompliziert, so dass ein Laie wie ich es damals war, an der Börse endlich mit Mischen konnte.

An der Börse kann man nicht nur Aktien von namhaften Unternehmen handeln, sondern auch Fonds, Derivate, ETFs und vieles mehr.

Hauptsächlich nutze ich Flatex für Einzelaktien-Käufe und ETF-Sparpläne. Wobei der Schwerpunkt mehr auf ETFs liegt. Durch die regelmäßigen Käufe der Anteile, nutze ich den Cost-Average-Effekt für mich aus.

Was ist ein Cost-Average-Effekt?

Übersetzt heißt es Durchschnittskosteneffekt und dieser beschreibt die Folge der Verteilung einer Investition in einer Anlage über einen längeren Zeitraum.

Das können Sie sich so vorstellen:

Gehen wir davon aus, dass Sie jeden Monat 100€ investieren möchten. Sie legen sich einen kostenlosen Sparplan an und kaufen jeden Monat für 100€ Anteile eines ETFs. Der Kurs des ETFs unterliegt den normalen Schwankungen der Börse, so dass Sie den einen Monat mehr und den anderen Monat weniger Anteile dazu kaufen können. Im Endeffekt kommen Sie so günstiger, mehr Anteile eines ETFs, anstatt einmalig einen großen Betrag in einen ETF zu zahlen. Das Ganze nennt sich dann Cost-Average-Effekt.

Flatex mit Flatrate-Konditionen

Warum entschloss ich mich damals Flatex als Anbieter zu wählen?

Vorteile

- Das Depot ist kostenlos

- Ordergebühren zum Flatrate Preis (5,90€) ohne Volumenbegrenzung (nutze hauptsächlich außerbörslichen Handel)

- Teilausführungen innerhalb des gleichen Tages sind kostenfrei

- Kostenlose Realtimekurse

- Telefonische Order möglich

- Zeit für den Außerbörslichen Handel ist von 8-22Uhr

- Große Auswahl an kostenlosen ETF-Sparplänen

- Kapital ist abgesichert durch einen Einlagensicherungsfonds bis 100.000€

- Guter Support

- Sichere Transaktionen auf das Depot, sowie Handel. (Ich nutze eine Tan-Karte für die finale Ausführung des Handels)

Nachteile

- Es fallen Minuszinsen (Strafzinsen) von 0,4% für rumliegendes Kapital im Depot an

Daher lasse ich kein Geld auf dem Depot, sondern buche von einem ETF-Sparplan das Geld direkt von meinem Referenzkonto. Klar bei 1000€ sind 0,4% nicht viel, aber von 10.000€ oder gar 100.000€ machen 0,4% schon mal 400€ an Strafzins im Jahr aus. Wenn ich darüber nachdenke, ich bezweifle das jemand 100.000€ nur rumliegen lässt. Die meisten Anleger lassen Ihr Geld sowieso angelegt und dafür gibt es auch keinen Minuszins verpasst.

Mich persönlich stört dieser Strafzins nicht, denn mein Geld bleibt in Bewegung und liegt nicht herum.

Wen es doch stören sollte, für den habe ich noch andere gute Alternativen. Am besten nutzen Sie den Vergleichsrechner* dazu und entscheiden anhand der positiven Referenzen, welches Depot zu Ihnen passt.

ETF-Sparpläne sind eine lukrative und einfache Anlagemöglichkeit

Ein ETF-Sparplan ist eine smarte Lösung für den privaten Vermögensaufbau. Durch ihn kann ich kostengünstig und diversifiziert Vermögen Schritt-für-Schritt aufbauen und das so gut wie passiv.

Doch was genau ist ein ETF und worin unterscheidet er sich zu anderen Assetklassen?

Am besten schauen Sie sich das Video von Bastian an. Er erklärt Ihnen dies kompetent und leicht verständlich. Viel Spaß dabei. ツ

Erklär Video: Was sind ETF´s von Bastian | Talerbox*

Meine Zinsentwicklung aller Anlagen

Nun kommen wir zu meiner Zusammenfassung. Sie wissen nun, welche Anbieter ich für meinen Vermögensaufbau nutze und für gut befinde. Dies spiegelt natürlich nur meine Ansicht wieder und kann nicht pauschalisiert werden. Was für mich gut läuft, muss nicht unbedingt für Sie gut laufen.

Ich hoffe trotzdem, dass ich Ihnen in irgendeiner Weise weiterhelfen konnte.

Nichtsdestotrotz finden Sie hier unten mein Screenshot der Excel Tabelle. In dieser sehen Sie genau wie viel Zinsen bei welchem Anbieter in welchem Monat zurückgeflossen sind.

Meine Leidenschaft ist es passives Einkommen automatisiert zu generieren. Dabei habe ich mir das Ziel gesteckt, 1000€ monatlich zu erwirtschaften. Wann ich dieses Ziel durch Investitionen erreiche ist erstmal dahingestellt. Wichtig für mich ist nur eines, und zwar immer an der Sache dran zu bleiben.

Aktuelle Zinseinnahmen belaufen sich für 2017 auf 490,33 Euro. Der beste Monat war für mich September, denn da kamen Zinsen von 72,94€ rein, die erneut automatisiert angelegt wurden.

Mein Ziel von 1000€ monatlich, habe ich im September 2017 Prozentual gesehen zu 7,29% erreicht.

Ich werde am Ball bleiben und weiterhin meine Assets ausbauen, sowie optimieren.

Ich komme aus keiner wohlhabenden Familie oder verdiene 2000€ im Monat, im Gegenteil, alles habe ich mir Stück für Stück selbst erarbeitet und aufgebaut. Leider zähle ich mit meinem monatlichen Einkommen von ~ 1300 Euronen zur unteren Mittelschicht.

Fixe Ausgaben habe ich wie jeder andere und das nicht zu wenig. Daher bleibt mir nur das eiserne Sparen und die Optimierung finanzieller Mittel.

Wie man investiert und sein Geld anlegt, hat mir keiner gezeigt. Durch eigene Motivation und der Neugierde an diesem Thema Finanzen, lerne ich jeden Tag neue Möglichkeiten kennen, Geld für mich arbeiten zu lassen.

Mit diesem Beitrag möchte ich Ihnen zeigen, dass auch Sie, egal in welchem Stadium Sie sich befinden, Ihr Kapital für sich arbeiten lassen können. Auch wenn es nur ein Sparplan von 25€ hergibt. Wohlhabend werden Sie dann zwar nicht mit dieser Summe werden, dafür aber sorgloser mit einem guten finanziellen Polster.

Nutzen Sie die Kraft des Zinseszins-Effektes aus, denn dieser wird Sie auf dem Weg zur finanziellen Freiheit sehr hilfreich sein. Je jünger Sie sind, desto zeitiger können Sie mit dem investieren anfangen und diesen exponentiellen Unterstützer für sich nutzen.

Haben Sie nicht mehr so viel Zeit, wegen einem fortgeschrittenem Alter, können Sie den Effekt leider nur noch mit erhöhtem Geldeinsatz kompensieren. Lassen Sie sich deswegen nicht entmutigen. Ich glaube an Sie, dass Sie es schaffen können, sich den Lebensstandard aufzubauen, den Sie sich wünschen.

Eines sollten Sie dabei nie vergessen. Ihr größter Vermögenswert den Sie besitzen, ist nicht Ihr Haus, Ihr Unternehmen oder Boot. Ihr größter Vermögenswert sind Sie selbst mit Ihrem wissen und Ihren Erfahrungen. Also weiten Sie Ihr Wissen weiter aus und seien Sie offen für neue Dinge, Technologien und Menschen.

In dem Sinne bedanke ich mich, dass Sie sich die Zeit genommen haben, diesen Beitrag bis zum Ende zu lesen.

Alles Gute und viel Erfolg, wünscht Ihnen

Pierre

PS: Hier unten können Sie meine Seite bewerten und natürlich bin ich über positives Feedback immer erfreut. Denn nur mit Ihrer Hilfe ist es mir möglich, mich und diese Webseite stetig zu verbessern. Bitte nehmen Sie sich hierfür 2 Minuten Zeit.

Für Ihre Hilfe bedanke ich mich vielmals. 🙂

Das könnte Sie auch noch interessieren | Links und Videos

Beiträge

- Richtig sparen mit dem 2-Konten-Modell | Tipps & Tricks

- Verbindlichkeiten – der Weg in die Armut

- Investieren in P2P-Kredite | 10% Rendite

Empfehlungen

- Cashabck: bei über 1500 Shops + Lebenslange Provisionen*

- Cashback: bei über 2000 Shops + Lebenslange 2-Ebenen Provision*

- Buch: So macht es Warren Buffett: 24 einfache Anlagestrategien des weltweit erfolgreichsten Value Investors*

- Buch: So liest Warren Buffet Unternehmenszahlen*

Videos

In 10 Minuten mehr über Aktien & Börse verstehen als 90% aller Menschen

▼

Wieso du mehrere Bankkonten brauchst, um reich zu werden…