Wie kann es sein, dass 1 Prozent der reichsten mehr als 50 Prozent des globalen Vermögens und zugleich die ärmsten Menschen kein Geld für Lebensmittel, Kleidung und Bildung besitzen? Was sind überhaupt Verbindlichkeiten und worin besteht der Unterschied zu Vermögenswerten?

Diese Antworten erfahren Sie in diesem Beitrag.

Inhaltsverzeichnis

- Das 8. Weltwunder – der Zinseszins ist Segen und Fluch zugleich

- Was genau sind also Verbindlichkeiten?

- Tabelle über Vermögenswerte und Verbindlichkeiten

- Kein Geld zum Sparen durch Verbindlichkeiten?

- Wie muss ich vorgehen um diese Strategie umzusetzen?

- Fazit von Verbindlichkeiten und Vermögenswerten

- Das könnte Sie auch noch Interessieren | Links und Videos

Das 8. Weltwunder – der Zinseszins ist Segen und Fluch zugleich

Albert Einstein sagte einmal: „Der Zinseszins ist das 8. Weltwunder.“ Dabei fügte er hinzu, dass die Leute, die den Effekt verstehen, Geld verdienen und die anderen das Geld dafür zahlen.

Damit hatte er nicht unrecht. Die Reichen erschaffen Vermögenswerte (Assets) und die Armen, meist durch Unwissenheit, Verbindlichkeiten (Schulden).

An dieser Stelle muss erwähnt werden, dass nicht alle Verbindlichkeiten schlecht sind. Es gibt gute, sowie schlechte. Gut sind solche, die als Investition genutzt werden, z.B. für eine Immobilie die später durch Vermietung Cashflow erzeugt.

Schlecht sind Konsum-Verbindlichkeiten, die später kein Geld einbringen, sondern nur Kosten verursachen und keinen Vermögenswert darstellen.

Was genau sind also Verbindlichkeiten?

Sie kennen es sicherlich auch, wenn ein Unglück kommt, bleibt das nächste auch nicht fern. Manchmal trifft es einen so hart, das die eigenen Geldreserven nicht mehr ausreichen, um alles zu bezahlen. Daraufhin folgt unweigerlich der nächste Gang und zwar direkt zur Bank, für einen Kredit.

Genau in diesem Moment, in dem Sie den Vertrag mit der Bank unterzeichnen, entsteht auf seitens der Bank, ein Vermögenswert und auf Ihrer Seite, eine Verbindlichkeit.

Das Interesse einer Bank ist es, durch Sie zu wirtschaften. Sie zahlen nicht nur das geliehene Kapital zurück, sondern auch einen guten Obolus an Zinsen, denn sonst würde es für die Institution keinen Sinn machen.

Verbindlichkeiten gehören zur Kategorie der Schulden und sind somit negativ behaftet. In der Regel muss dabei Geld inklusive Zinsen zurückbezahlt werden, dass für einen befristeten Zeitraum überlassen worden ist. Sie können sich merken, dass Verbindlichkeiten Schulden sind, die gegen Ihr Ziel der finanziellen Freiheit und des Vermögensaufbaus arbeiten. Wie schon bekannt, macht die Masse das Gift.

Es gibt natürlich auch Verbindlichkeiten die als Hebel genutzt werden können, wie zum Beispiel bei Immobilienfinanzierungen. Nur sollte es sich dann um keine Eigennutzung handeln, sondern als ein Investment (Asset). Denn Ihre vermietete Immobilie bringt Ihnen dann, über die Mieter Cashflow ein. Voraussetzung ist eine richtige Kalkulation.

Tabelle über Vermögenswerte und Verbindlichkeiten

Vermögenswerte | Verbindlichkeiten |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Warum steht „Grundstück / Land“ bei der Tabelle unter Verbindlichkeiten drin?

Sehen Sie es mal so, ein Grundstück kostet Sie immer wieder Steuern und andere Spesen. Erst, wenn Sie Ihr Grundstück verkaufen sollten und dass für mehr, als Sie jemals dafür gezahlt hatten, – sowie alle anderen Kosten die Ihnen bei dem Kauf entstanden sind, – war es ein Vermögenswert.

Die meisten Menschen beabsichtigen nicht, ein Grundstück zu kaufen und zu verkaufen, von daher bleibt es als Verbindlichkeit zu sehen, obwohl es auch als Vermögenswert angesehen wird.

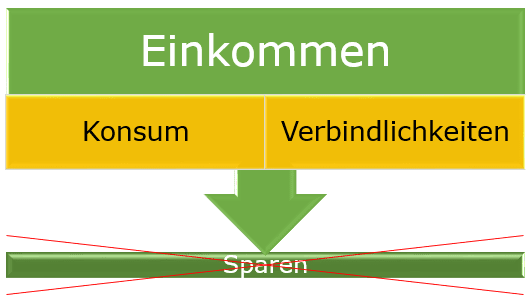

Kein Geld zum Sparen durch Verbindlichkeiten?

Die Frage, die jetzt im Raum steht, ist, wann sparen Sie für sich?

- Sie haben Einnahmen, wie Ihren Lohn / Ihr Gehalt, vielleicht noch ein Nebenjob, die auf Ihr Basiskonto oder besser gesagt Girokonto eingehen.

- Dann geht die Miete ab, Strom, Versicherungen usw.

- Der Rest der übrig bleibt, soll gespart werden (so sind meist die Gedanken). Doch dann gönnt man sich, hier und da, den „ein“ Coffee-To-Go, Essen oder ins Kino gehen möchte man auch noch und der nächste Blick aufs Konto sagt dann: „Oh… Da ist ja gar nichts mehr groß zum Sparen. Dann fange ich halt im nächsten Monat damit an.“

Das was uns immer wieder im Weg steht, sind Angewohnheiten und der Mensch tut sich allgemein mit Entscheidungen recht schwer. Daher ist die Lösung, dass uns die Entscheidung abgenommen werden, aber nicht von anderen Menschen, sondern durch automatisierte Prozesse für Ihre Finanzen.

Die Reichen wissen, dass man Vermögen von Konsum trennen muss. Daher sollte man sich mindestens ein zweites Konto einrichten. Besser wäre ein 3- oder 5-Konten-Modell. Ich persönlich bevorzuge die letztere Variante, da es noch mehr Übersichtlichkeit bietet. Doch zu den verschiedenen Konten-Modellen werde ich separate Beiträge verfassen.

In diesem Fall möchte ich Ihnen zeigen wie Sie sparen können und zwar mit der Strategie: „Bezahle dich zuerst.“ Diese Strategie stammt ursprünglich aus dem Buch: Der reichste Mann von Babylon*. Auch in dem Buch von Robert T. Kiyosaki: Rich Dad Poor Dad* kommt diese Strategie zur Anwendung.

Dies bedeutet, dass Sie von Ihrem Einkommen 10% (Richtwert) sparen sollten und diese für Ihre finanzielle Freiheit anlegen. Das klingt erstmal viel und manche werden sagen: „Ich habe keine 10% zum Sparen.“ Und der Trick liegt hierbei, dass Sie sich an die 10% gewöhnen die Ihnen fehlen. Nach ca. 3 Monaten merken Sie den Unterschied gar nicht mehr.

Überprüfen Sie, wie viel Geld für Konsum ausgegeben werden kann, wie hoch Ihre Fixkosten sind (Miete, Versicherungen usw.). Vieles brauchen wir gar nicht um gut zu Leben, es sind nur die Gewohnheiten die uns sagen, dass wir etwas brauchen – doch meist sind solche Sachen einfach nur Wünsche.

Diese neue Strategie muss genauso Konditioniert werden, denn es ist alles nur eine Gewöhnungssache und der Mensch ist ein „Gewohnheitstier“.

Wie muss ich vorgehen um diese Strategie umzusetzen?

Falls Sie nicht schon ein zweites Konto haben sollten, eröffnen Sie ein weiteres. Dafür können Sie ein Tagesgeldkonto oder ein Girokonto nehmen (bevorzugen Sie hierbei ein kostenloses).

Wenn Sie Ihr zweites Konto eröffnet haben, schauen Sie sich Ihre Einnahmen an die Ihnen monatlich zufließen. Von diesen netto Einnahmen überweisen Sie jeden Monat, bevor Ihre Ausgaben abgehen (Verbindlichkeiten, Miete, Konsum usw.), 10% auf Ihr zweites Konto. Sie können es auch „finanzielles Freiheitskonto“ nennen. Richten Sie am besten ein Dauerauftrag ein.

Mit diesem Geld investieren Sie in Vermögenswerte wie Aktien, Anleihen, ETF´s, P2P-Kredite, Anteile an Wohnbaugenossenschaften usw. Diese erhaltenen Zinsen / Dividenden sollten Sie wieder reinvestieren. Somit erzeugen Sie einen Zinseszins-Effekt der Sie und Ihre Nachkommen finanziell frei werden lässt.

Doch was Ihr größter Vermögenswert ist, sind letztendlich immer Sie, mit Ihren Ideen und Ihrem Wissen. Daher investieren Sie vor allem in Ihre Bildung, gerne auch in Finanzbildung.

PS: Wenn Sie der Meinung sind 10 Cent Dividende / Zinsen sind nicht viel, dann sagt Ihnen sicherlich der Spruch „Klein Vieh, macht auch Mist.“ etwas. Denken Sie immer an Albert Einsteins Worte, „Der Zinseszins war die größte Erfindung menschlichen Denkens.“ Entweder arbeitet er für Sie (Vermögenswerte schaffen) oder gegen Sie (Verbindlichkeiten schaffen).

Fazit von Verbindlichkeiten und Vermögenswerten

Verbindlichkeiten machen dich Arm und Vermögenswerte Reich. Nehmen Sie Ihre Finanzen selbst in die Hand und lasse Sie den Zinseszins für sich arbeiten (auch wenn anderen Menschen Ihre Zinsen / Dividenden erarbeiten müssen).

Investieren Sie vor allem in sich selbst, denn Sie sind Ihr größter Vermögenswert.

[Als Anmerkung muss ich hier noch etwas hinzufügen. Sie wissen, dass Sie Ihr größter Vermögenswert sind, doch haben Sie sich diesen auch abgesichert? Denken Sie auch daran Ihr Hab & Gut, sowie Ihre Person abzusichern.]

Kein Geld der Welt ist es Wert, dies zu vernachlässigen. Schützen Sie immer zuerst sich und fangen dann mit dem Vermögensaufbau an. Das wäre die richtige Reihenfolge. Möchten Sie mehr darüber wissen, dann laden Sie doch gern meine 2 gratis PDF Reports „14 Finanz-Hacks und das stabile Fundament“ herunter.

Haben Sie noch weitere Fragen oder ist diesbezüglich noch etwas unklar, dann schreiben Sie mir unten in die Kommentarbox.

PS: Nutzen Sie selbst schon ein 2-3-5-Konten-Modell? Wenn ja, welche Erfahrungen konnten Sie bis heute damit sammeln?

PPS: Hier unten können Sie meine Seite bewerten und natürlich bin ich über positives Feedback immer erfreut. Denn nur mit Ihrer Hilfe ist es mir möglich, mich und diese Webseite stetig zu verbessern. Bitte nehmen Sie sich hierfür 2 Minuten Zeit.

Für Ihre Hilfe bedanke ich mich vielmals. 🙂

Das könnte Sie auch noch Interessieren | Links und Videos

Beiträge

- Richtig sparen mit dem 2-Konten-Modell | Tipps& Tricks

- Mein passives Einkommen – Zinsentwicklung von 2017

- Geld sparen mit einem Geldmagneten Geheimnis Nr. 1

- Cashback Erfahrung mit Getmore: Beim online Shopping sparen

Empfehlungen

- Girokonto: Ing-DiBa für Konsumkonto*

- Cashback: bei über 1500 Shops + Lebenslange Provisionen*

- Cashback: bei über 2000 Shops + Lebenslange 2-Ebenen Provision*

- Buch: Die 3-Tage Woche „Weniger Arbeit – Mehr Geld“*

- Buch: Maximale Rendite – 7 goldene Anlagestrategien*

Videos

Vermögenswerte aufbauen – unnötigen Konsum vermeiden

▼